Las Diputaciones Forales de Gipuzkoa, Bizkaia y Araba se han unido para combatir el fraude fiscal. Para ello las empresas vascas que emitan facturas o tickets tendrán la obligación de implantar TBAI en sus programas de facturación.

El Ticket BAI es un nuevo control de los ingresos que permitirá reducir los costes de cumplimiento de las obligaciones fiscales y además proteger al consumidor.

Este sistema entrará en vigor el 1 de Enero del 2022. Y las empresas deberán adaptar sus softwares de facturación, así emitir las facturas firmadas digitalmente. El formato ha sido diseñado por el Gobierno Vasco. Esta adaptación afectará a muchos dispositivos con capacidad de emitir tickets obligándolas a cumplir con las responsabilidades técnicas y legales.

Cada factura o ticket generada llevará un Código QR que se entregará al cliente y al mismo tiempo se generará un XML-TBAI que será enviado a la plataforma de la Hacienda Foral según sus especificaciones. Al escanear el QR el cliente podrá saber el estado de la factura

Las Haciendas forales se plantean sancionar las empresas que no cumplan las normas especificadas. Por ello es importante saber si el software que utilizamos en la actualidad será adaptado en el futuro al Ticket BAI.

Para activar las nuevas normativas en Winconta:

SEPA (Single Euro Payments Area), Zona Única de Pagos en Euros.

Con esta normativa, se pretende realizar la integración de pagos/cobros europeos en euros en los que estos están sujetos a un conjunto de normativas y condiciones estándares, y permitirá la realización de los pagos/cobros en euros de forma tan sencilla, rápida, segura y eficiente como se hacen actualmente en cada país.

La adaptación afectará a 33 países que conforman el territorio de la zona SEPA (compuesto por los veintisiete estados de la Unión Europea junto con Liechtenstein, Islandia, Noruega, Suiza y Mónaco), creando un mercado único de pagos en euros.

A continuación, se explican los puntos que afectan a los usuarios de los bancos, y se intenta aclarar el significado de los conceptos bancarios que se utilizan dentro de la normativa SEPA:

Con la nueva normativa SEPA, será obligatoria la utilización del código IBAN (International Bank Account Number), sustituyendo la CCC* (Código Cuenta Cliente). Para saber el IBAN que sustituye la CCC, se realizará un cálculo automático a través de una función, para ello hay herramientas que facilitan este trabajo sin que se deba pedir el código IBAN a cada proveedor, cliente o empleado.

Dentro del software contable Winconta, se han creado varias herramientas que realizan el cálculo del código IBAN* automáticamente. Existen también distintas herramientas que los bancos ponen a disposición del usuario para realizar el cálculo del código IBAN.

| CCC | IBAN | |

|---|---|---|

| La Caixa | 2100 0813 61 0123456789 | ES79 2100 0813 6101 2345 6789 |

| Deutsche Bank | 0019 0020 96 1234567890 | ES66 0019 0020 9612 3456 7890 |

| Bankinter | 0128 0010 12 0123456789 | ES70 0128 0010 1201 2345 6789 |

| Kutxabank | 2095 0000 4538 0082 1921 | ES80 2095 0000 4538 0082 1921 |

*CCC (Código Cuenta Cliente): Es el código que se utiliza a diario para realizar operaciones de pagos/cobros nacionales, e identificamos las cuentas corrientes. Se compone de 20 cifras: Entidad bancaria (4 dígitos), Oficina de la cuenta (4 dígitos), Dígitos de control (2 dígitos) y Número de cuenta (10 dígitos).

*IBAN (International Bank Account Number): Con el código IBAN, se identifica una cuenta bancaria en Europa. Hasta ahora se utilizaba para realizar operaciones internacionales, pero con la nueva normativa SEPA, se pretende utilizar para operaciones nacionales. Se compone como máximo de 34 caracteres alfanuméricos. En el caso de España, se compone de 24 dígitos: “ES” (2 dígitos – código país, especificado en la norma ISO 3166), Digito de control (2 dígitos) y CCC (20 dígitos).

El código de las entidades se sustituye por el código BIC/Swift* (Bank International Code). Es decir, ahora los bancos tendrán un código genérico con el que se identifican a nivel Europeo.

| PAIS | ENTIDAD | DESCRIPCIO | BIC |

|---|---|---|---|

| ES | 2095 | KUTXABANK, S.A. | BASKES2BXXX |

| ES | 2100 | CAIXABANK, S.A | CAIXESBBXXX |

| ES | 3035 | CAJA LABORAL POPULAR C.C. | CLPEES2MXXX |

| ES | 0049 | BANCO SANTANDER, S.A | BSCHESMMXXX |

| ES | 0019 | DEUTSCHE BANK, S.A.E. | DEUTESBBXXX |

| ES | 0128 | BANKINTER, S.A. | BKBKESMMXXX |

| … | … | … | … |

*BIC (Bank International Code): También conocido como “código bancario SWIFT”, es el código internacional de identificación bancaria. Este código internacional es necesario para automatizar envíos de pagos/cobros a las cajas y bancos receptores, con el código BIC identificamos a cada entidad y/o a sus oficinas. En resumen, si se recibe un pago del extranjero con la información del código IBAN y el código BIC, permitirá ganar tiempo en la recepción de pagos a favor del receptor. Además, hasta el momento, la ventaja de utilizar el código IBAN y el Código BIC juntos, era que según el reglamento 924/2009 de 16 de septiembre, una transferencia intracomunitaria inferior a 50.000 euros se le aplicará la misma comisión que si fuera una transferencia nacional. El código BIC Se compone de 11 dígitos: Identificador del banco (4 dígitos), País (2 dígitos - especificado en la norma ISO 3166), Local (2 dígitos), Sucursal (3 dígitos - es opcional y si se refiere a la central se identifica con “XXX”).

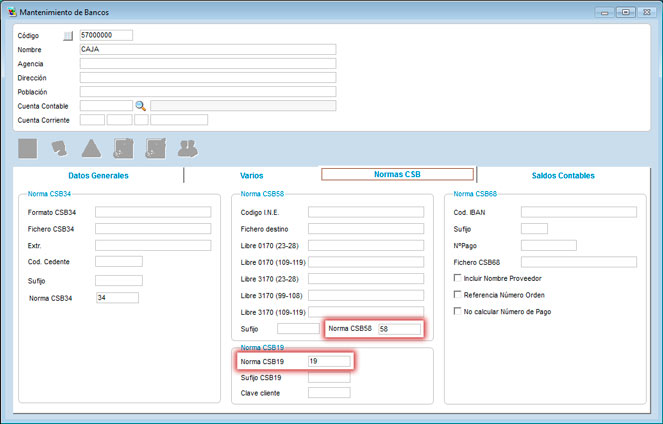

Es necesario revisar el software de contabilidad que utilicemos para tener realizada la adaptación de la normativa CSB34* (Órdenes para emisión de transferencias/nóminas y cheques/pagarés/pago certificado) y de la normativa CSB19* (Adeudos por domiciliaciones) el 01 de febrero del 2014. En el caso del software de contabilidad Winconta, se están realizando los cambios pertinentes para tener las adaptaciones en las fechas establecidas.

*CSB34: Órdenes para emisión de transferencias/nóminas y cheques/pagarés/pago certificado. Fichero normalizado y estándar, que se utiliza para automatizar pagos bancarios. Este tipo de trasmisión bancario se contrata con el banco, y facilita al usuario realizar operaciones de pagos. Dentro del software de contabilidad podemos encontrar utilidades que crean este tipo de ficheros CSB normalizados. En el software Winconta se realizan a través de las remesas de pagos, permitiendo cargar las órdenes bancarias automáticamente en las webs de cada banco, de manera que facilita el trabajo al usuario.

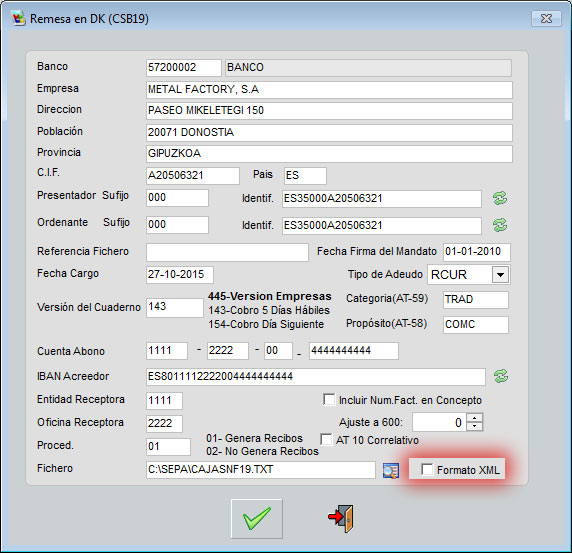

*CSB19: Adeudos por domiciliaciones. Fichero normalizado para cobros bancarios domiciliados. Al igual que otras normativas CSB estándares, es un servicio que se contrata con el banco y facilita el envío de cobros domiciliados al usuario. Como en otros formatos CSB dentro del software Winconta podremos realizar remasas de cobros y generar el fichero CSB19. Una vez generado el fichero CSB19 normalizado, se podrá incorporar en la web del banco sin que el usuario tenga que introducir los datos, ahorrando tiempo y evitando posibles errores.

Por último, el resto de las normativas estándares se deberán de adaptar según se establezcan fechas desde SEPA.

| FECHAS ESTABLECIDAS | |

|---|---|

| 01 Febrero 2014 | Adaptación de la normativa CSB19 y la normativa CSB34 |

| 01 Febrero 2016 | Adaptación para determinados productos nicho |

| 31 Octubre 2016 | Adaptación para aquellos países que participan en SEPA pero cuya moneda nacional difiere del euro. |