¿Qué es el Recargo de Equivalencia?

El recargo de equivalencia es un régimen especial de IVA, obligatorio para comerciantes minoristas que sean personas físicas de alta en autónomos. Se puede aplicar también a las comunidades de bienes. En ningún caso se aplicará a empresas con personalidad jurídica.

El recargo de equivalencia es un régimen especial de IVA, obligatorio para comerciantes minoristas que sean personas físicas de alta en autónomos. Se puede aplicar también a las comunidades de bienes. En ningún caso se aplicará a empresas con personalidad jurídica.

No será de aplicación en servicios, actividades industriales o en el comercio mayorista. Tampoco se aplicará en actividades como peleterías, concesionarios de coches, joyerías, venta de embarcaciones y aviones, objetos de arte, gasolineras y establecimiento de comercialización de maquinaria industrial o minerales.

¿Cómo se aplica?

El proveedor del comerciante debe incluir el recargo de equivalencia en las facturas emitidas, diferenciando del IVA soportado y el recargo de equivalencia. El proveedor debe considerar ambas cantidades como IVA repercutido en sus declaraciones de IVA.

Para el sujeto (autónomo o comerciante minorista) supone pagar un IVA algo más alto del normal, pero a cambio no tiene que presentar declaraciones de IVA a Hacienda. De esta manera paga el IVA directamente a su proveedor. El recargo de equivalencia sólo se aplica en facturas de bienes correspondientes a mercaderías o género.

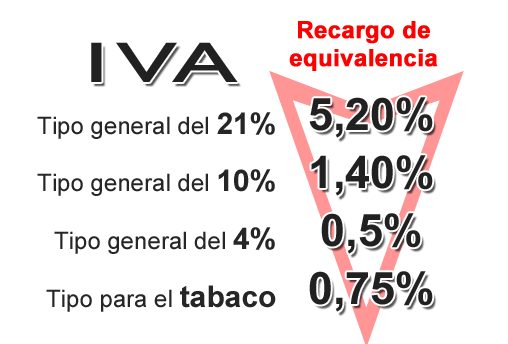

Tipos Aplicables

Los tipos aplicables en concepto de Recargo de Equivalencia son:

- Para el tipo general del 21%, el recargo de equivalencia será el 5,20%.

- Para el tipo general del 10%, el recargo de equivalencia será el 1,40%.

- Para el tipo general del 4%, el recargo de equivalencia será el 0,5%.

- El tabaco tiene un recargo de equivalencia del 0,75%.

Por ejemplo, un comerciante que adquiera a su proveedor un pedido de 2.500 euros, recibirá una factura de 2.500 + 21% de IVA + 5,20% de Recargo de equivalencia = 3.155 euros.

Ventajas

Con este régimen de IVA se simplifica el trabajo administrativo del pequeño comerciante porque no tiene que presentar declaraciones de IVA.

Inconvenientes

- Supone un mayor coste del producto para el comerciante o autónomo porque tanto el IVA soportado como el recargo de equivalencia no se pueden deducir ni recuperar.

- Los autónomos en este régimen especial tampoco pueden deducirse el IVA de las inversiones o adquisiciones de inmovilizado que hagan en sus negocios, por lo que la inversión para el comienzo de la actividad comercial puede resultar bastante considerable. Por eso en algunos casos se opta por crear una sociedad limitada.

La Contabilidad en el Recargo de Equivalencia

El comerciante minorista en recargo de equivalencia no tiene obligación de llevar libros contables en relación con el IVA, ni de presentar declaraciones de IVA.

Pero está obligado a llevar los libros de IRPF conforme al régimen por el que haya optado:

- Régimen de estimación directa simplificada. Deberá presentar los libros de registro de ventas e ingresos, compras y gastos y bienes de inversión.

- Régimen de estimación objetiva (módulos). Deberá presentar los libros de registro de ventas e ingresos y bienes de inversión.

Obligaciones

El comerciante autónomo deberá comunicar y acreditar ante sus proveedores el hecho de estar sometido al recargo de equivalencia. Y si realiza adquisiciones intracomunitarias, deberá acreditarlo ante la aduana.

Si un cliente pide factura a un comerciante en recargo de equivalencia, será obligatorio que se la facilite incluyendo el IVA para que el cliente se la pueda deducir y aunque el comerciante no tenga que ingresar ese IVA en Hacienda.

En las exportaciones y cuando el destinatario sea la Administración Pública o una persona jurídica que no actúe como empresario o profesional; siempre deberá entregarse factura en las entregas a otro estado miembro.