Plan General Contable

Antes de ver lo que es el Plan General Contable o PGC, es imprescindible saber lo que es un Plan de Cuentas.

¿Qué es un Plan de Cuentas?

Un plan de cuentas es un listado que contiene todas las cuentas que son necesarias para registrar los hechos económicos, es decir, se trata de una ordenación sistemática de todas las cuentas que forman parte de un sistema contable.

Ha de servir como medio capaz de suministrar información cuantitativa y cualitativa de la situación patrimonial de una unidad económica, así como de las corrientes monetarias que puedan provocar alteraciones en la situación patrimonial.

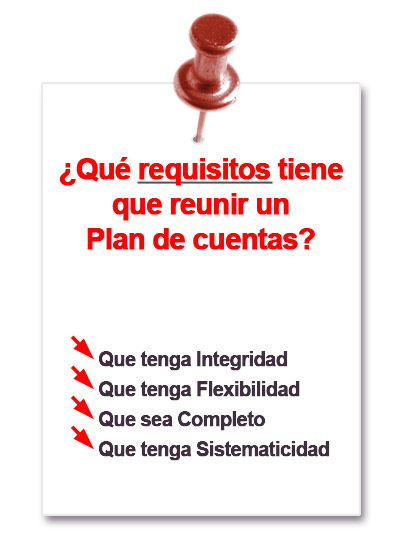

¿Qué requisitos tiene que reunir

un Plan de Cuentas?

- Integridad: Debe ser completo, es decir, un plan de cuentas tiene que contener todas las cuentas necesarias de acuerdo a las necesidades de la empresa.

- Flexibilidad: Debe permitir introducir nuevas cuentas por la posible incorporación de nuevas en todo momento. Es importante también, periódicamente revisar la vigencia de las cuentas, por si tienen que cancelar alguna porque hayan dejado de ser utilizables.

- Completo: Debe contener todas las cuentas necesarias para reflejar todos los posibles hechos económicos (de activo, pasivo, resultados, patrimonio neto....)

- Sistematicidad: Las cuentas deben ordenarse de acuerdo a un criterio que les de una estructura organizada.

¿Para qué sirve un Plan de Cuentas?

Un plan de cuentas sirve para registrar todas las operaciones que se realizan en la empresa siguiendo un orden cronológico y aplicando unas normas de obligado cumplimiento.

Es una herramienta muy importante para conocer en qué situación y condiciones se encuentra una empresa en cualquier momento y así poder tomar las decisiones necesarias para mejorar su rendimiento económico.

Pero no solo sirve para proporcionar información a la propia empresa, sino también a terceras personas. Si cada empresa preparara su plan de cuentas por libre, estas terceras se verían obligadas a aprender todos los planes particulares de cada empresa, lo cual sería un grave inconveniente.

Por ello, entre otras cosas, surgió la normalización contable, es decir, el estudio de unas normas generales de un plan contable común para todas las empresas, el Plan General Contable (PGC). Permitiendo efectuar estudios comparativos entre empresas, análisis sectoriales, etc.

Grupo de cuentas del Plan General Contable:

- Grupo 1: Financiación básica.

- Grupo 2: Inmovilizado.

- Grupo 3: Existencias.

- Grupo 4: Acreedores y deudores.

- Grupo 5: Cuentas financieras.

- Grupo 6: Compras y gastos.

- Grupo 7: Ventas e ingresos.

- Grupo 8: Gastos del patrimonio neto.

- Grupo 9: Ingresos de patrimonio neto.