¿Qué es el Impuesto de Sociedades?

El impuesto de sociedades es un tributo de carácter directo que grava la renta de las sociedades y demás entidades jurídicas. Las sociedades determinan su renta en virtud de los principios y normas establecidas en el código de comercio y el plan general de contabilidad.

La base imponible en el impuesto sobre sociedades se determina partir del resultado contable, que se corregirá en función de las excepciones legalmente tipificadas.

Sujeto Pasivo. ¿Quién debe presentar el Impuesto de Sociedades?

Son sujetos pasivos de este impuesto las personas jurídicas, entendiéndose por tales a:

- Sociedades anónimas, limitadas, laborales, etc.

- Sociedades cooperativas y agrarias de transformación.

- Agrupaciones de interés económico.

- Asociaciones, fundaciones.

Además, también se incluyen como sujetos pasivos a otras entidades, aun cuando carecen de personalidad jurídica propia:

- Los fondos de inversión.

- Las uniones temporales de empresas (UTE).

- Los fondos de capital-riesgo.

- Los fondos de pensiones.

- Los fondos de regulación del mercado hipotecario.

- Los fondos de titulización hipotecaria.

- Los fondos de garantía de inversiones.

Los sujetos pasivos del impuesto sobre sociedades pueden estar obligados bajo dos modalidades de contribución:

- Obligación personal de contribuir: Entidades residentes en el territorio español.

- Obligación real de contribuir: Entidades no residentes en el territorio español que obtienen rentas dentro en dicho territorio.

Estarán exentos del impuesto:

- El Estado, las comunidades autónomas y entidades locales.

- Los organismos autónomos del Estado, CC.AA. o entidades locales.

- El banco de España, los fondos de garantía de depósito y los fondos de garantía de inversiones.

- Las entidades públicas encargadas de la seguridad social.

- El instituto de España y las reales academias oficiales integradas en el mismo.

- La comisión nacional de la competencia.

- Los restantes organismos públicos mencionados en la disposición adicional novena y décima de la Ley 6/1997 de 14 de abril. Y organismos de análogo carácter de las comunidades autónomas y de las entidades locales.

Período Impositivo y Devengo del Impuesto. ¿Cuándo se debe presentar?

El período impositivo es el período de tiempo durante el que se realizan las operaciones que son gravadas y se incluyen en la declaración del impuesto sobre sociedades. Generalmente coincide con el ejercicio económico de la sociedad, que suele ser año natural, y no puede exceder de 12 meses, por ejemplo: del 1 de Enero de 2012 al 31 de diciembre del 2012.

El devengo del impuesto se produce el último día del período impositivo. La declaración del impuesto debe realizarse en el plazo de los veinticinco días naturales siguientes a los seis meses posteriores a la finalización del período impositivo (con carácter general: hasta el 25 de julio).

Base Imponible

Régimen de estimación directa de la base imponible:

La base imponible en el régimen de estimación directa se calculará corrigiendo, mediante la aplicación de los preceptos de la Ley del impuesto sobre sociedades, el resultado contable determinado conforme a la diferencia de los ingresos y gastos que figuren contabilizados.

Régimen de estimación objetiva de la base imponible:

La base imponible en el régimen de estimación objetiva se podrá determinar total o parcialmente mediante la aplicación de signos, índices o módulos a los sectores de actividad que determine la ley del impuesto.

¿Qué es el Recargo de Equivalencia?

El recargo de equivalencia es un régimen especial de IVA, obligatorio para comerciantes minoristas que sean personas físicas de alta en autónomos. Se puede aplicar también a las comunidades de bienes. En ningún caso se aplicará a empresas con personalidad jurídica.

El recargo de equivalencia es un régimen especial de IVA, obligatorio para comerciantes minoristas que sean personas físicas de alta en autónomos. Se puede aplicar también a las comunidades de bienes. En ningún caso se aplicará a empresas con personalidad jurídica.

No será de aplicación en servicios, actividades industriales o en el comercio mayorista. Tampoco se aplicará en actividades como peleterías, concesionarios de coches, joyerías, venta de embarcaciones y aviones, objetos de arte, gasolineras y establecimiento de comercialización de maquinaria industrial o minerales.

¿Cómo se aplica?

El proveedor del comerciante debe incluir el recargo de equivalencia en las facturas emitidas, diferenciando del IVA soportado y el recargo de equivalencia. El proveedor debe considerar ambas cantidades como IVA repercutido en sus declaraciones de IVA.

Para el sujeto (autónomo o comerciante minorista) supone pagar un IVA algo más alto del normal, pero a cambio no tiene que presentar declaraciones de IVA a Hacienda. De esta manera paga el IVA directamente a su proveedor. El recargo de equivalencia sólo se aplica en facturas de bienes correspondientes a mercaderías o género.

Tipos Aplicables

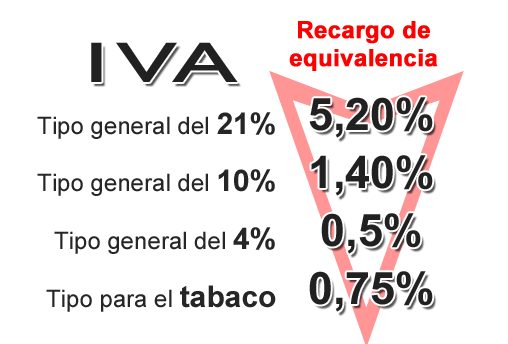

Los tipos aplicables en concepto de Recargo de Equivalencia son:

- Para el tipo general del 21%, el recargo de equivalencia será el 5,20%.

- Para el tipo general del 10%, el recargo de equivalencia será el 1,40%.

- Para el tipo general del 4%, el recargo de equivalencia será el 0,5%.

- El tabaco tiene un recargo de equivalencia del 0,75%.

Por ejemplo, un comerciante que adquiera a su proveedor un pedido de 2.500 euros, recibirá una factura de 2.500 + 21% de IVA + 5,20% de Recargo de equivalencia = 3.155 euros.

Ventajas

Con este régimen de IVA se simplifica el trabajo administrativo del pequeño comerciante porque no tiene que presentar declaraciones de IVA.

Inconvenientes

- Supone un mayor coste del producto para el comerciante o autónomo porque tanto el IVA soportado como el recargo de equivalencia no se pueden deducir ni recuperar.

- Los autónomos en este régimen especial tampoco pueden deducirse el IVA de las inversiones o adquisiciones de inmovilizado que hagan en sus negocios, por lo que la inversión para el comienzo de la actividad comercial puede resultar bastante considerable. Por eso en algunos casos se opta por crear una sociedad limitada.

La Contabilidad en el Recargo de Equivalencia

El comerciante minorista en recargo de equivalencia no tiene obligación de llevar libros contables en relación con el IVA, ni de presentar declaraciones de IVA.

Pero está obligado a llevar los libros de IRPF conforme al régimen por el que haya optado:

- Régimen de estimación directa simplificada. Deberá presentar los libros de registro de ventas e ingresos, compras y gastos y bienes de inversión.

- Régimen de estimación objetiva (módulos). Deberá presentar los libros de registro de ventas e ingresos y bienes de inversión.

Obligaciones

El comerciante autónomo deberá comunicar y acreditar ante sus proveedores el hecho de estar sometido al recargo de equivalencia. Y si realiza adquisiciones intracomunitarias, deberá acreditarlo ante la aduana.

Si un cliente pide factura a un comerciante en recargo de equivalencia, será obligatorio que se la facilite incluyendo el IVA para que el cliente se la pueda deducir y aunque el comerciante no tenga que ingresar ese IVA en Hacienda.

En las exportaciones y cuando el destinatario sea la Administración Pública o una persona jurídica que no actúe como empresario o profesional; siempre deberá entregarse factura en las entregas a otro estado miembro.

Cursos de Contabilidad

Para empezar a buscar un curso de contabilidad adecuado para cada persona tendremos que analizar el nivel de conocimientos contables y las necesidades de esa persona en particular. Podemos encontrar distintos tipos de cursos de contabilidad en el mercado: cursos básicos, cursos avanzados, cursos especializados en software específicos de contabilidad, etc.

Para empezar a buscar un curso de contabilidad adecuado para cada persona tendremos que analizar el nivel de conocimientos contables y las necesidades de esa persona en particular. Podemos encontrar distintos tipos de cursos de contabilidad en el mercado: cursos básicos, cursos avanzados, cursos especializados en software específicos de contabilidad, etc.

A continuación intentaremos clasificar y orientar sobre los distintos tipos:

Curso de contabilidad básica

En los cursos de contabilidad básica se intentan formar sobre las bases principales de la contabilidad, orientados a usuarios con unos conocimientos bajos o nulos sobre la misma.

Dentro del temario, suelen incluirse conceptos básicos como contabilización de asientos, tratamiento de IVA, y explotación y definición de libros oficiales.

Curso de contabilidad avanzada

Los cursos de contabilidad avanzada se presentan como estudios de la contabilidad financiera pero orientada a los nuevos principios y exigencias del Plan Contable.

Debido a los cambios establecidos en el plan contable en el año 2008 y a las nuevas normativas que están entrando en vigor como la Ley de morosidad, etc. Los cursos avanzados de contabilidad permiten que los profesionales de las administraciones estén al día con las nuevas normativas y que tengan un control mayor con la contabilidad actual.

Este tipo de cursos están orientados a profesionales o a personas con conocimientos de Contabilidad Financiera.

Cursos específicos de software de contabilidad

El contenido de este tipo de cursos, orientados a software de contabilidad, es muy variado y los suelen impartir las propias empresas de software o podemos encontrar academias que ofrecen cursos específicos.

La mayoría de los cursos están dirigidos a profesionales contables aunque puede variar el grado de dificultad dependiendo de los criterios del que imparte el curso o de la demanda de los participantes.