Asientos Contables

Los Asientos Contables son las anotaciones que se registran en el Libro de Diario, y que reflejan las operaciones que se efectúan en la empresa y que repercuten en el Rendimiento económico de la empresa.

El sistema contable actual, está basado en el principio de partida doble, por lo que dichas operaciones, como mínimo tendrán dos líneas una de débito, y otra de crédito. La primera reflejará el destino de la operación, y la segunda el origen de la misma. Cada una de ellas contendrá como mínimo de los siguientes datos:

- Número de asiento

- Fecha Contable

- Cuenta Contable

- Concepto

- Debe ó Haber

- Importe

Ejemplo: Ingreso en banco de factura de un cliente:

| CUENTA | DEBE | HABER | CUENTA |

|---|---|---|---|

| BANCO | 1.000 | 1.000 | CLIENTE |

Podemos clasificar los asientos, en función de la acción que queramos representar:

- Asientos de apertura y cierre de ejercicio

Son los que reflejan los saldos con los que se abre un ejercicio y los que registran el saldo a final del mismo. Son obligatorios en todo ejercicio contable. - Asientos de Compras y ventas

Son los asientos referentes a la adquisición de materiales, contratación de servicios, venta de productos o prestación de servicios. - Asientos asociados a operaciones financieras

Gestión de cobros, pagos, comisiones bancarias, servicios bancarios, pagos de impuestos, etc. - Asientos de Gestión de Inmovilizado

Adquisición de activos en la empresa y su amortización - Asientos de Nóminas

Reflejan los costes salariales, remuneración de pago, e impuestos asociados a personal laboral de la empresa - Inventario de almacén

Valor de stock - Otros

Facturas Sin IVA en ejecuciones de obra

El pasado 30 de Octubre de 2012 se publicó en el Boletín Oficial del Estado, la nueva regulación del IVA, en la que se modifica la normativa tributaria y presupuestaria con el objetivo de prevenir y luchar contra el fraude fiscal.

El principal cambio de esta Ley es el nuevo procedimiento de Liquidación del IVA en las ejecuciones de obra que entró en vigor el 31 de Octubre de 2012, incluyéndose así un nuevo supuesto de Inversión del Sujeto Pasivo, que indica lo siguiente:

“f) Cuando se trate de ejecuciones de obra, con o sin aportación de materiales, así como las cesiones de personal para su realización, consecuencia de contratos formalizados directamente entre el promotor y el contratista que tengan por objeto la urbanización de terrenos o la construcción o rehabilitación de edificaciones.

Lo establecido en el párrafo anterior también será de aplicación cuando los destinatarios de las operaciones sean a su vez el contratista principal y otros subcontratistas en las condiciones señaladas.”

Este cambio en la Ley 7/2012 afecta al sector de la Construcción en su totalidad ya bien sea de obra privada o bien de obra civil. Esto está dando lugar a que las empresas constructoras estén notificando a sus proveedores que deben emitir sus facturas sin IVA.

Las facturas se confeccionarán de la siguiente manera:

- El emisor de la factura, deberá emitirla sin IVA, haciendo constancia que factura sus trabajos sin IVA en base al artículo 84.1.2º.f) de la Ley 37/1992 del Impuesto sobre el Valor Añadido según el cambio que afecta a la Ley 7/2012 de 29 de octubre.

- El receptor de la factura, deberá realizar la inversión del sujeto pasivo, esto es, deberá autofacturarse el IVA de los trabajos previamente facturados por el emisor, que se repercutirá y soportará en su correspondiente declaracion de IVA.

De esta forma se registrará contablemente la autofactura según el artículo 84.1.2º.f) de la Ley 37/1992 del IVA.

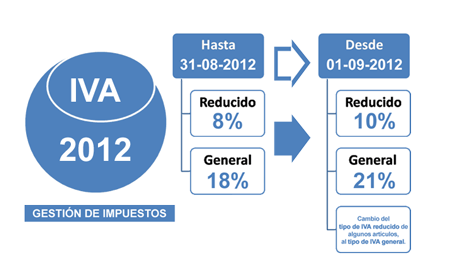

Subida del IVA 2012, reforma fiscal que afecta a los tipos de IVA

La reforma fiscal que afecta a los tipos de IVA entra en vigor a partir del 1 de septiembre de 2012. Los tipos de IVA modificados son:

- El tipo de IVA general pasa del 18% al 21%.

- El tipo de IVA reducido pasa del 8% al 10%.

- Los tipos del recargo de equivalencia serán los siguientes:

- Con carácter general, el 5,2%.

- Para las entregas de bienes a las que resulte aplicable el tipo impositivo establecido en el artículo 91, apartado uno de esta Ley, el 1,4%.

- Para las entregas de bienes a las que sea aplicable el tipo impositivo previsto en el artículo 91, apartado dos de esta Ley, el 0,50%.

- Para las entregas de bienes objeto del Impuesto Especial sobre las Labores del Tabaco, el 1,75%.

Las modificaciones en la Ley 37/1992, del Impuesto sobre el Valor Añadido del 28 de diciembre tendrán efecto desde el 1 de septiembre de 2012.

Para aquellos clientes que tengan nuestro software ERP de gestión Prowin o nuestro software de contabilidad Winconta, hemos preparado un documento informativo sobre la reforma del IVA 2012. En este documento se explica cómo hacer el cambio del IVA de manera automática o manual.

Únicamente están obligados a actualizar el programa aquellos clientes con versiónes anteriores a mayo del 2010; el resto de los clientes tendrían incluida la herramienta en el propio programa para la modificación que se hizo para la subida del 16% al 18% del ejercicio 2010.

Esta nueva versión de nuestros programas lo tendréis disponible, siguiendo el procedimiento habitual de cambio de versión.

Resumen para clientes con nuestro software:

- Antes de Septiembre:

- Los que tengan versiones anteriores al 2010 actualizar las versiones de Prowin, Winconta, etc.

- Si es necesario, revisar informes. - A partir de 01/09/2012: pasar el conversor de datos.