Plan General Contable

Antes de ver lo que es el Plan General Contable o PGC, es imprescindible saber lo que es un Plan de Cuentas.

¿Qué es un Plan de Cuentas?

Un plan de cuentas es un listado que contiene todas las cuentas que son necesarias para registrar los hechos económicos, es decir, se trata de una ordenación sistemática de todas las cuentas que forman parte de un sistema contable.

Ha de servir como medio capaz de suministrar información cuantitativa y cualitativa de la situación patrimonial de una unidad económica, así como de las corrientes monetarias que puedan provocar alteraciones en la situación patrimonial.

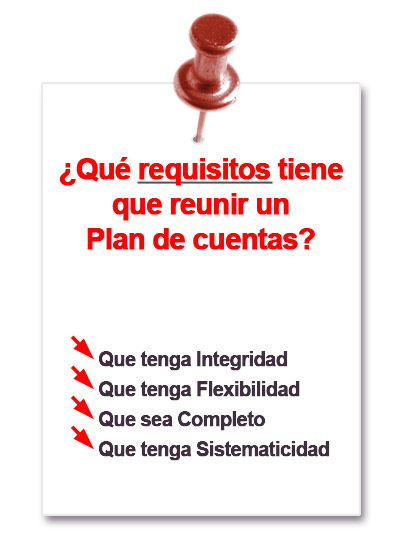

¿Qué requisitos tiene que reunir

un Plan de Cuentas?

- Integridad: Debe ser completo, es decir, un plan de cuentas tiene que contener todas las cuentas necesarias de acuerdo a las necesidades de la empresa.

- Flexibilidad: Debe permitir introducir nuevas cuentas por la posible incorporación de nuevas en todo momento. Es importante también, periódicamente revisar la vigencia de las cuentas, por si tienen que cancelar alguna porque hayan dejado de ser utilizables.

- Completo: Debe contener todas las cuentas necesarias para reflejar todos los posibles hechos económicos (de activo, pasivo, resultados, patrimonio neto....)

- Sistematicidad: Las cuentas deben ordenarse de acuerdo a un criterio que les de una estructura organizada.

¿Para qué sirve un Plan de Cuentas?

Un plan de cuentas sirve para registrar todas las operaciones que se realizan en la empresa siguiendo un orden cronológico y aplicando unas normas de obligado cumplimiento.

Es una herramienta muy importante para conocer en qué situación y condiciones se encuentra una empresa en cualquier momento y así poder tomar las decisiones necesarias para mejorar su rendimiento económico.

Pero no solo sirve para proporcionar información a la propia empresa, sino también a terceras personas. Si cada empresa preparara su plan de cuentas por libre, estas terceras se verían obligadas a aprender todos los planes particulares de cada empresa, lo cual sería un grave inconveniente.

Por ello, entre otras cosas, surgió la normalización contable, es decir, el estudio de unas normas generales de un plan contable común para todas las empresas, el Plan General Contable (PGC). Permitiendo efectuar estudios comparativos entre empresas, análisis sectoriales, etc.

Grupo de cuentas del Plan General Contable:

- Grupo 1: Financiación básica.

- Grupo 2: Inmovilizado.

- Grupo 3: Existencias.

- Grupo 4: Acreedores y deudores.

- Grupo 5: Cuentas financieras.

- Grupo 6: Compras y gastos.

- Grupo 7: Ventas e ingresos.

- Grupo 8: Gastos del patrimonio neto.

- Grupo 9: Ingresos de patrimonio neto.

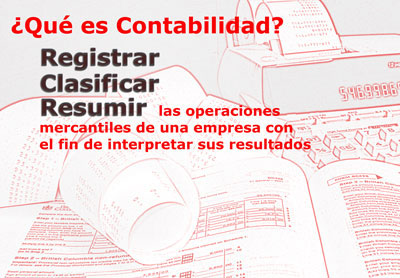

¿Que es Contabilidad?

Contabilidad es una técnica que se encarga de registrar, clasificar y resumir las operaciones mercantiles de una empresa con el fin de interpretar sus resultados.

Por dicho registro, los gerentes y los directores podrán situarse sobre el curso que siguen sus negocios mediante datos contables y estadísticos.

Estos datos permiten conocer la estabilidad, la corriente de cobros y pagos, las tendencias de las ventas, costos y gastos generales, entre otros, de la empresa.

¿Cuál es el objetivo de la Contabilidad?

Proporcionar información a: dueños, accionistas, bancos y gerentes, con relación a la naturaleza del valor de las cosas que el negocio deba a terceros, la cosas poseídas por el negocio. Sin embargo, su primordial objetivo es suministrar información razonada, con base en registros técnicos, de las operaciones realizadas por una entidad privada o pública.

Para ello deberá realizar:

- Registros con bases en sistemas y procedimientos técnicos adaptados a la diversidad de operaciones que pueda realizar un determinado ente.

- Clasificar operaciones registradas como medio para obtener objetivos propuestos.

- Interpretar los resultados con el fin de dar información detallada y razonada.

Con relación a la información suministrada, esta deberá cumplir con un propósito administrativo y uno financiero:

- Administrativo: ofrecer información a los usuarios internos para suministrar y facilitar a la administración la planificación, toma de decisiones y control de operaciones. Para ello, comprende información histórica, presente y futura de cada departamento en que se subdivida la organización de la empresa.

- Financiero: proporcionar información a usuarios externos de las operaciones realizadas por un ente, fundamentalmente en el pasado, por lo que también se le denomina contabilidad histórica.

¿Qué importancia tiene la Contabilidad?

La contabilidad es de mucha importancia ya que todas las empresas deben llevar un control de sus negocios mercantiles y financieros. Así obtendrán mayores ganancias. Además, la contabilidad es necesaria para obtener información de carácter legal.

¿Dónde se aplica la Contabilidad?

La contabilidad se aplica en las actividades que se desarrollan en las empresas públicas y las empresas privadas debidamente constituidas en nuestro país.

Modelo 390

¿Que es el modelo 390?

El modelo 390 es la declaración-resumen anual del Impuesto sobre el Valor Añadido (IVA), que contiene las operaciones realizadas a lo largo del año natural relativas a la liquidación del Impuesto sobre el Valor Añadido.

¿Quién debe presentar el modelo 390?

El modelo 390 tiene que ser presentado por todos aquellos sujetos pasivos del IVA que tengan la obligación de presentar autoliquidaciones periódicas por este Impuesto, ya sean mensuales o trimestrales.

El modelo 390 tiene que ser presentado por todos aquellos sujetos pasivos del IVA que tengan la obligación de presentar autoliquidaciones periódicas por este Impuesto, ya sean mensuales o trimestrales.

No tienen que presentar declaración-resumen anual los sujetos pasivos que tengan la obligación de presentar autoliquidaciones no periódicas según lo dispuesto en el artículo 71.7 del Reglamento del IVA.

¿Cómo y cuando se debe presentar el modelo 390?

El modelo 390 deberá presentarse en los treinta primeros días naturales del mes de enero siguiente al año al que se refiere la declaración. Los vencimientos que coincidan con un día inhábil se considerarán trasladados al primer día hábil siguiente.

El sobre se presentará al mismo tiempo que la última autoliquidación del IVA del ejercicio.

Los sujetos pasivos acogidos a la declaración conjunta deberán efectuar por separado la presentación de la declaración-resumen anual durante los treinta primeros días naturales del mes de enero.

- Lugar de presentación:

- Si el resultado de la última autoliquidación es A INGRESAR, ésta y el sobre se presentarán en cualquier Entidad de crédito situada en territorio español que actúe como colaboradora en la gestión recaudatoria.

En el caso de que la declaración-resumen anual carezca de las etiquetas identificativas suministradas por la Agencia Estatal de Administración Tributaria se acompañará de fotocopia de la tarjeta o documento acreditativo del número de identificación fiscal.

- Si el resultado de la última autoliquidación es A COMPENSAR o SIN ACTIVIDAD, ésta y el sobre deberán presentarse directamente o por correo certificado dirigido a la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente a su domicilio fiscal, o bien a la Delegación Central de Grandes Contribuyentes o a la Unidad de Gestión de Grandes Empresas de la Agencia Estatal de Administración Tributaria, según proceda, en función de la adscripción del sujeto pasivo a una u otra Delegación o Unidad, adjuntando a la autoliquidación fotocopia acreditativa del número de identificación fiscal si no lleva adheridas las etiquetas identificativas suministradas por la Agencia Estatal de Administración Tributaria. No obstante lo anterior, no será preciso adjuntar fotocopia del documento acreditativo del número de identificación fiscal (NIF) cuando se trate de declaraciones correspondientes a personas físicas que se presenten personalmente en las oficinas de la Agencia Estatal de Administración Tributaria y acrediten su identidad.

- Si el resultado de la última autoliquidación es A DEVOLVER, ésta y el sobre deberán presentarse en la entidad de depósito sita en territorio español que actúe como colaboradora en la gestión recaudatoria, donde se desee recibir el importe de la devolución, con etiqueta identificativa. Asimismo, podrán presentarse en la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente a su domicilio fiscal, o bien a la Delegación Central de Grandes Contribuyentes o a la Unidad de Gestión de Grandes Empresas de la Agencia Estatal de Administración Tributaria, según proceda, en función de la adscripción del sujeto pasivo a una u otra Delegación o Unidad, adjuntando a la autoliquidación fotocopia acreditativa del número de identificación fiscal si no llevan adheridas las citadas etiquetas identificativas. No obstante lo anterior, no será preciso adjuntar fotocopia del documento acreditativo del número de identificación fiscal (NIF) cuando se trate de declaraciones correspondientes a personas físicas que se presenten personalmente en las oficinas de la Agencia Estatal de Administración Tributaria y acrediten su identidad.

- Presentación telemática de declaraciones:

Si la última autoliquidación del IVA se ha presentado por vía telemática, la declaración-resumen anual deberá presentarse también por vía telemática a través de Internet.

- Presentación de declaraciones de sujetos pasivos acogidos al sistema de cuenta corriente en materia tributaria:

La última autoliquidación del IVA y el sobre con la declaración-resumen anual se presentarán en la Delegación o Administración de la AEAT correspondiente al domicilio fiscal del sujeto pasivo.

- Presentación de declaraciones de sujetos pasivos acogidos a la declaración conjunta:

Cuando se trate de sujetos pasivos acogidos al procedimiento de declaración conjunta, el sobre con la declaración-resumen anual se presentará, directamente o por correo certificado, en la Delegación o Administración de la AEAT correspondiente al domicilio fiscal del sujeto pasivo.